Deze paragraaf geeft inzicht in de financiële positie van de gemeente Geldrop-Mierlo. Hiervoor beschrijven en waarderen we de risico's. Vervolgens zetten we het totaal aan risico's af tegen de aanwezige weerstandscapaciteit. Voor wat betreft het beleid over weerstandsvermogen en risicobeheersing hanteren we de uitgangspunten van de 'Nota Risicomanagement en Weerstandsvermogen'. Als laatste worden de financiële kengetallen gepresenteerd.

Weerstandsvermogen en risicobeheersing

Beleid betreffende de weerstandscapaciteit en de risico's

Terug naar navigatie - Weerstandsvermogen en risicobeheersing - Beleid betreffende de weerstandscapaciteit en de risico'sIn de raadsvergadering van 26 november 2012 heeft de raad de ‘Nota Risicomanagement en Weerstandsvermogen’ vastgesteld. De beleidsconclusies hieruit zijn:

- De gemeenteraad wordt via de planning- en control documenten geïnformeerd over de 10 belangrijkste risico’s, de beschikbare weerstandscapaciteit en de ratio van het weerstandsvermogen. Tussentijds zal de raad worden geïnformeerd, indien nodig via raadsvoorstellen, bij projecten (> € 200.000,-) waar relevante risico’s worden gelopen;

- De ‘Nota Risicomanagement en Weerstandsvermogen’ wordt als basis gehanteerd voor de opstelling van de verplicht voorgeschreven paragraaf weerstandsvermogen en risicobeheersing in de meerjarenprogrammabegroting en de jaarrekening;

- Voor de berekening van de beschikbare weerstandscapaciteit worden de reserve grondexploitatie, de onbenutte belastingcapaciteit en de stille reserves buiten beschouwing gelaten;

- Uitgegaan wordt van een gewenste minimale score voor de ratio weerstandsvermogen van ‘voldoende’ (ratio > 1);

- Als de ratio weerstandsvermogen door de toename van risico’s onder de 1 uitkomt zal ofwel de beschikbare weerstandscapaciteit worden aangevuld ofwel extra inspanningen worden gedaan om de benodigde weerstandscapaciteit terug te brengen. In deze situatie zal het college voorstellen doen aan de gemeenteraad die ervoor moeten zorgen dat het weerstandsvermogen weer op het gewenste niveau komt.

Inventarisatie van de risico's

Terug naar navigatie - Weerstandsvermogen en risicobeheersing - Inventarisatie van de risico'sIn veel gevallen kunnen we de exacte waarde van een risico niet bepalen. Om de risico's toch te kwantificeren werken we met klassengemiddelden. Deze klassengemiddelden leiden tot de financiële gevolgen in de onderstaande tabel. De risicowaarde bepalen we vervolgens aan de hand van de volgende berekening:

Risicowaarde (€) = Kans (%) x Gevolg (€)

Het totaal aan risicowaarden vormt de benodigde weerstandscapaciteit. Omdat niet alle risico’s zich tegelijk manifesteren rekenen we hierbij met een zekerheidspercentage van 90%.

Hoewel zorgvuldig is geprobeerd om alle risico’s in beeld te brengen, kan het voorkomen dat een risico niet is opgenomen. Risicomanagement is een dynamisch proces en voortschrijdend inzicht zorgt voor een steeds vollediger beeld.

Het is onmogelijk en onwenselijk om te sturen op alle geïdentificeerde risico’s. Door de risico’s te kwantificeren wordt de lijst geordend. Op deze manier ligt de focus op de risico’s die de grootste impact op de organisatie hebben. Zowel de kans dat een risico zich manifesteert als de impact die het risico met zich meebrengt moet worden bepaald.

Er wordt een inschatting gemaakt van de waarschijnlijkheid dat het risico daadwerkelijk optreedt. Vervolgens wordt een inschatting gemaakt van het bedrag dat de gemeente kwijt is indien het risico optreedt. Het kwantificeren van risico’s is een proces van taxeren en inschatten en heeft daarmee altijd in bepaalde mate een subjectief karakter.

| Risico | Risicowaarde jaarrekening 2025 | Risicowaarde begroting 2026 | Risicowaarde jaarrekening 2024 |

|---|---|---|---|

| 1) Wmo/Jeugd (exact bedrag) | 1.500.000 | 1.000.000 | 1.000.000 |

| Wmo en Jeugd zijn open-einde regelingen. Door een mogelijke toename van het aantal aanvragen en/of een andere soort zorginzet bestaat het risico dat het budget wordt overschreden. Wmo en jeugd is een open-einde regeling. Door een mogelijke toename van het aantal aanvragen en/of een andere soort zorginzet bestaat het risico dat het budget wordt overschreden. De uitgaven jeugd nemen sterk toe bij de categorie verblijf. Het aantal jeugdigen met een verblijfsindicatie is afgenomen. Echter zijn we afgelopen maanden ook verrast door dure indicaties vanuit een gecertificeerde instelling. Hier zijn weinig beïnvloedingsmogelijkheden voor maar hebben wel grote financiële consequenties. Er zijn minder indicaties voor pleeggezinnen en respijtzorg, maar we zien een sterke toename van het aantal verblijfsindicaties met intramurale behandeling. Dit zijn dure indicaties. | |||

| 2) Cyberrisico's (70% x € 1.000.000) | 700.000 | 525.000 | 375.000 |

| Als gevolg van een nog onvolwassen risicomanagementproces worden informatiebeveiliging- en privacy risico’s onvoldoende geïdentificeerd, geïmplementeerd en beheerst. Binnen de Dommelvallei-organisaties is het inkopen van diensten en goederen een cruciaal proces, waarbij grote hoeveelheden (persoons)gegevens worden verwerkt. Hoewel we intensief samenwerken met leveranciers, blijft de eindverantwoordelijkheid voor Gegevensbescherming bij de Dommelvallei organisatie liggen. Digitale dreigingen, mede veroorzaakt door ketenafhankelijkheid met onder andere leveranciers, raken direct aan de continuïteit van onze dienstverlening en het vertrouwen van inwoners. Incidenten zoals datalekken en verstoringen bij leveranciers kunnen leiden voor ernstige schade, reputatiesschade en juridische gevolgen. Daarnaast beschikken we over beperkte capaciteit, kennis en middelen, waardoor het lastig is om de digitale veiligheid structureel te waarborgen. Geopolitieke spanningen, technologische afhankelijkheden en een krappe arbeidsmarkt vergroten de kans op incidenten en maken preventie complexer. | |||

| 3) Kwetsbaarheid in personele continuiteit | 675.000 | 175.000 | 175.000 |

| Er is een aantal factoren dat een risico vormt voor de continuïteit van de bedrijfsvoering, zoals: moeilijk kunnen invullen van vacatures a.g.v. krapte op de arbeidsmarkt, werkdruk, personele wisselingen, ziekteverzuim, inzet van externen. Deze risico's kunnen leiden tot vertraging in de bedrijfsvoering. Daarnaast kan het leiden tot hogere kosten door externe inhuur. | |||

| 4) Fiscale risico's (60% x € 1.000.000) | 600.000 | 105.000 | 105.000 |

| De gemeente is aansprakelijk voor fouten in loonbelastingopgaves, BTW aangiften, opgave BTW compensatiefonds en de WKR. Bovendien kan de gemeente aansprakelijk worden gesteld voor belastingschulden van andere bedrijven op basis van inleners of ketenaansprakelijkheid. | |||

| 5) Grondbedrijf (exact bedrag) | 387.907 | 154.520 | 154.520 |

| De reserve grond is op dit moment voldoende om risico's op te vangen. Vanaf een weerstandsvermogen <35% dient 50% van het tekort vanuit de algemene dienst bijgestort te worden. | |||

| 6) Inkoop (70% x € 350.000) | 315.000 | 315.000 | 245.000 |

| 1. Als gevolg van het niet juist hanteren van de aanbestedingsplicht kan een marktpartij rechtsmiddelen aanwenden tegen een gunningsbesluit. Dit leidt tot een vertraging met financiële en juridische gevolgen; 2. Niet rechtmatige inkopen kunnen bovendien leiden tot een afkeurende verklaring (rechtmatigheid) bij de jaarrekening. Hierdoor bestaat de kans op negatieve publiciteit; 3. Contracten kunnen stilzwijgend verlengd worden tegen ongunstige voorwaarden. Of door het niet bundelen van opdrachten worden besparingsmogelijkheden niet benut. | |||

| 7) Verbonden partij - Dienst Dommelvallei (exact bedrag) | 308.880 | 203.040 | 203.040 |

| De samenwerking op het gebied van bedrijfsvoering en dienstverlening verloopt via de Gemeenschappelijke Regeling Dienst Dommelvallei. Omdat Dienst Dommelvallei geen eigen algemene (risico) reserve heeft, wordt het totaal van de risico's van de dienst via de verdeelsleutel belegd bij de drie deelnemende gemeenten. | |||

| 8) Crisisbeheersing (30% x € 1.000.000) | 300.000 | 300.000 | 100.000 |

| Iedere gemeente kan te maken krijgen met incidenten die de status van een crisis krijgen. Deze kunnen plaatsvinden zowel in het fysieke als het sociale domein. Ook kunnen crises lokaal, regionaal of bovenregionaal van karakter zijn. In de afgelopen jaren is gebleken dat langdurige en ongekende crises realiteit kunnen worden. Denk hierbij aan de pandemie en vluchtelingenopvang. Vanuit het Ministerie van Justitie en Veiligheid wordt daarnaast aandacht gevraagd voor de militaire- en hybride dreiging vanwege de geo-politieke spanningen in de wereld. Deze dreigingen vergroten het risico op ontwrichtende verstoringen van de openbare orde en openbare veiligheid van de maatschappij. | |||

| 9) Algemene uitkering gemeentefonds (70% x € 350.000) | 245.000 | 245.000 | 245.000 |

| Via circulaires wordt de gemeente in ieder geval 2 maal per jaar (mei en september) geconfronteerd met aanpassingen vanuit het gemeentefonds. In 2024 is een nieuwe financieringssystematiek ingevoerd. De nieuw gekozen vorm van indexatie levert meer stabiliteit op. De indexatie is gesplitst in een volumedeel en een prijsdeel. De volumeontwikkeling wordt gebaseerd op een 8-jaars (t-9 t/m t-2) historisch gemiddelde van de ontwikkeling van het bbp, waardoor het gemeentefonds minder schommelt (volumedeel). De indexatie voor inflatie volgt de prijs bbp van het lopende jaar, waardoor het gemeentefonds reëel “op niveau” blijft (prijsdeel). Hoewel de doorgevoerde wijzigingen er dus op gericht zijn om meer stabiliteit te krijgen in de grootste inkomstenbron van de gemeenten, passen we de risicowaarde op dit onderdeel vooralsnog niet aan. De schommelingen in de algemene uitkering kunnen nog steeds problemen veroorzaken voor het sluitend krijgen van de begroting. Er bestaat ook geen directe rechtstreekse relatie tussen gemeentelijke uitgaven enerzijds en de compensatie daarvoor via het Gemeenfonds anderzijds. In die zin kent het Gemeentefonds met generieke compensaties ook de nodige globaliteit. | |||

| 10) Niet of onderverzekerd zijn m.b.t. gebouwen waar de gemeente risico loopt (70% x € 350.000) | 245.000 | 75.000 | 75.000 |

| Door een onzeker voorval (bv brand-/waterschade) kan gebouw te maken met diverse schade en totaalverlies. Gevolg is dat de zelf vastgelegde herbouwwaarde te laag is en je niet kunt herbouwen met alleen de verzekeringsuitkering Door mogelijke onderverzekering krijg je niet de maximale getaxeerde waarde en draag je ook het surplus boven het zelf benoemde bedrag tot de werkelijke schade. | |||

| Subtotaal top 10 | 5.276.787 | ||

| Overige risico's | 787.968 | ||

| Totaal | 6.064.755 | ||

| Totaal o.b.v. zekerheidspercentage (90%) | 5.458.279 |

Wijzigingen

Terug naar navigatie - Weerstandsvermogen en risicobeheersing - WijzigingenTen opzichte van de begroting 2026 is de totale risicowaarde toegenomen. In de tabel hierboven zijn de verschillen t.o.v. de begroting 2026 te zien.

Risico voorziening wethouderspensioenen

Het risico voorziening wethouderspensioenen is nieuw. Momenteel is de risicowaarde € 0,- (door de extra stortingen in de voorziening) en daarmee komt dit risico niet in de top 10. Toch willen wij dit risico benoemen.

De hoogte van de voorziening wethouderspensioenen kende jaarlijks een fluctuatie als gevolg van een gewijzigde rekenrente. Een hogere rente betekent een lagere benodigde voorziening hetgeen zorgt voor een vrijval uit de voorziening. Een lagere rente heeft een tegenovergesteld effect. Met de geplande overgang van deze pensioenen naar het ABP op 1-1-2028 is daar nog een andere fluctuatie bijgekomen. Namelijk de hoogte van de dekkingsgraad die het ABP als vereiste stelt. Deze dekkingsgraad wijzigt voortdurend en wordt pas vlak voor de overgang naar het ABP definitief vastgesteld. Tot die tijd zal de dekkingsgraad voor een fluctuatie van de voorziening zorgen. Voor de jaarrekening 2025 is gerekend met een dekkingsgraad van 115,2%.

Inventarisatie van de beschikbare weerstandscapaciteit

Terug naar navigatie - Weerstandsvermogen en risicobeheersing - Inventarisatie van de beschikbare weerstandscapaciteitDe beschikbare weerstandscapaciteit is de verzamelterm van al die bronnen waaruit niet voorziene financiële tegenvallers bekostigd kunnen worden.

| Incidentele weerstandscapaciteit | Jaarrekening 2025 |

|---|---|

| Algemene reserve | 14.235.000 |

| Vrij aanwendbare bestemmingsreserves | 200.000 |

| Structurele weerstandscapaciteit | 14.435.000 |

| Post onvoorzien | 57.500 |

| Totale weerstandscapaciteit | 14.492.500 |

Weerstandsvermogen

Terug naar navigatie - Weerstandsvermogen en risicobeheersing - WeerstandsvermogenEr wordt uitgegaan van een gewenste minimale score voor de ratio weerstandsvermogen van ‘voldoende’ (ratio ≥ 1). Deze verhouding wordt als volgt bepaald:

Ratio weerstandsvermogen = Beschikbare weerstandscapaciteit/Benodigde weerstandscapaciteit

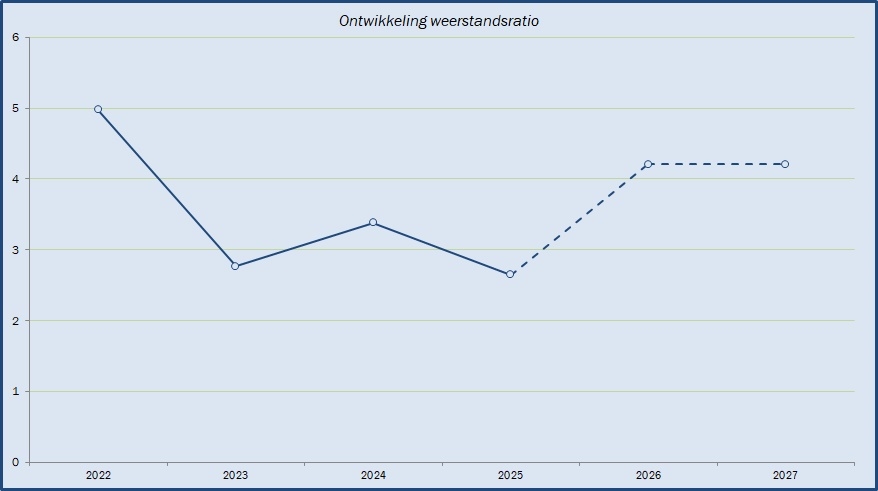

€ 14.492.500 / € 5.458.279 = 2,65

Wij concluderen dat het weerstandsvermogen van de gemeente met een weerstandsratio van 2,65 goed is.

Ontwikkeling weerstandsvermogen

De onderstaande grafiek laat de ontwikkeling van de weerstandsratio zien, inclusief de prognose voor de komende jaren. Voor de prognose gaan we uit van gelijk blijvende benodigde weerstandscapaciteit. Voor de beschikbare weerstandscapaciteit gaan we uit van de meerjarenramingen.

Met een weerstandsratio van 2,65 is het weerstandsvermogen van Geldrop-Mierlo goed. Ook voor de komende jaren blijft de ratio op een goed niveau gehandhaafd.

Financiële kengetallen

Terug naar navigatie - Weerstandsvermogen en risicobeheersing - Financiële kengetallen

Kengetallen geven inzicht in bepaalde onderdelen van de begroting of de balans en kunnen bijdragen aan het beoordelen van de financiële positie van de gemeente. De combinatie van de kengetallen geven een indicatie over de financiële positie van de gemeente. Daarnaast bieden kengetallen de mogelijkheid om gemeenten onderling te vergelijken.

Een individueel kengetal zegt weinig over hoe de financiële positie van de gemeente moet worden beoordeeld. De kengetallen moeten in samenhang bekeken worden, omdat ze alleen gezamenlijk en in hun onderlinge verhouding een beeld geven van de financiële positie van de gemeente.

Een kengetal, of de ontwikkeling van een kengetal, is een weerspiegeling van het gevoerde beleid. Voor de provincie als toezichthouder hebben de kengetallen een signaleringswaarde. Ze kunnen worden betrokken bij het krijgen van een completer inzicht in de financiële situatie en risicopositie van een gemeente.

De volgende financiële kengetallen moeten in de paragraaf weerstandsvermogen opgenomen worden:

- netto schuldquote;

- netto schuldquote gecorrigeerd voor alle verstrekte leningen;

- solvabiliteitsratio;

- grondexploitatie;

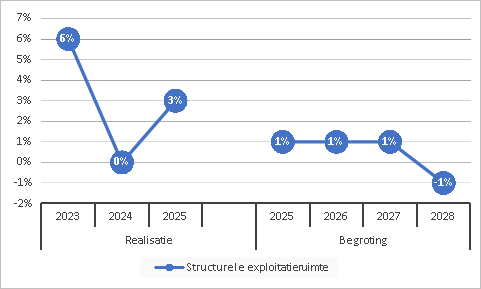

- structurele exploitatieruimte;

- belastingcapaciteit.

De toezichthouder hanteert geen normering, maar maakt gebruik van onderstaande signaleringswaarden.

| Waarderingscijfer | Minst risicovol | Neutraal | Meest risicovol |

|---|---|---|---|

| Netto schuldquote gecorrigeerd voor alle verstrekte leningen | <90 | 90-130 | >130 |

| Solvabiliteitsratio | >50 | 20-50 | <20 |

| Grondexploitatie | <20 | 20-35 | >35 |

| Structurele exploitatieruimte | >0 | 0 | <0 |

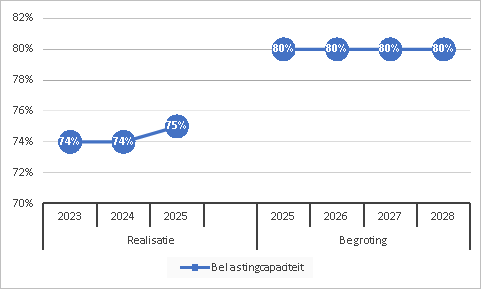

| Belastingcapaciteit | <95 | 95-105 | >105 |

Zie voor de onderlinge verhouding van de kengetallen bij conclusie.

Uitgangspunten

Voor de kolommen realisatie is uitgegaan van de balans zoals opgenomen in de betreffende jaarrekening. De kengetallen voor de begroting 2025 zijn afkomstig uit de meerjarenbegroting 2025-2028. De kengetallen voor de begroting 2026 tot en met 2028 zijn afkomstig uit de meerjarenbegroting 2026-2029.

| Omschrijving | Realisatie | Begroting | ||||||

|---|---|---|---|---|---|---|---|---|

| 2023 | 2024 | 2025 | 2025 | 2026 | 2027 | 2028 | ||

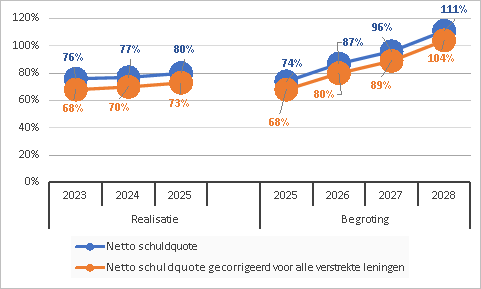

| Netto schuldquote | 76% | 77% | 80% | 74% | 87% | 96% | 111% | |

| Netto schuldquote gecorrigeerd voor alle verstrekte leningen | 68% | 70% | 73% | 68% | 80% | 89% | 104% | |

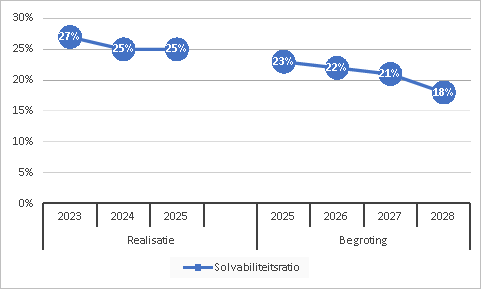

| Solvabiliteitsratio | 27% | 25% | 25% | 23% | 22% | 21% | 18% | |

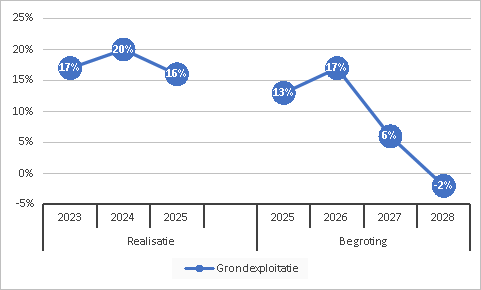

| Grondexploitatie | 17% | 20% | 16% | 13% | 17% | 6% | -2% | |

| Structurele exploitatieruimte | 6% | 0% | 3% | 1% | 1% | 1% | -1% | |

| Belastingcapaciteit | 74% | 74% | 75% | 80% | 80% | 80% | 80% | |

Hieronder volgt per kengetal een korte toelichting.

Netto schuldquote (zowel gecorrigeerd als niet gecorrigeerd voor alle verstrekte leningen)

Zoals blijkt uit bovenstaande tabel is de netto schuldquote hoger dan wat in de begroting was voorzien. Dit komt door hogere werkelijke baten.

Solvabiliteitsratio

De ratio is iets hoger dan verwacht. Dit wordt voornamelijk veroorzaakt door het hoger balanstotaal.

Grondexploitatie

Zoals blijkt uit bovenstaande tabel is het kengetal bij de realisatie hoger de begroting. Dit komt door hogere boekwaarde van de bouwgronden in exploitatie en hogere totale baten. Per saldo is het kengetal gestegen.

Structurele exploitatieruimte

Het structureel exploitatiesaldo in 2025 is hoger dan verwacht dan hogere structurele baten.

Belastingcapaciteit

Het landelijk gemiddelde van het kengetal voor de belastingcapaciteit wordt jaarlijks op 100% gesteld. Door de niet sluitende begrotingen was het de afgelopen jaren noodzakelijk om de OZB te verhogen. Daarnaast zijn de kosten van afval gestegen waardoor die heffing ook verhoogd is. Ondanks deze verhoging blijft de belastingdruk in Geldrop-Mierlo onder het landelijke gemiddelde.

Netto schuldquote

De netto schuldquote weerspiegelt het niveau van de schuldenlast van de gemeente ten opzichte van de eigen middelen en geeft een indicatie van de druk van de rentelasten en de aflossingen op de exploitatie. Om inzicht te verkrijgen in hoeverre er sprake is van doorlenen wordt de netto schuldquote zowel in- als exclusief doorgeleende gelden weergegeven (netto schuldquote gecorrigeerd voor alle verstrekte leningen).

Solvabiliteitsratio

Dit kengetal geeft inzicht in de mate waarin de gemeente in staat is aan haar financiële verplichtingen te voldoen. Hoe hoger de solvabiliteitsratio, hoe groter de weerbaarheid van de gemeente. De mate van weerbaarheid geeft in combinatie met de andere kengetallen een indicatie over de financiële positie van een gemeente.

Grondexploitatie

De afgelopen jaren is gebleken dat grondexploitatie een forse impact kan hebben op de financiële positie van een gemeente. Indien gemeenten leningen hebben afgesloten om grond te kopen voor een (toekomstige) woningbouwproject hebben zij een schuld. Bij de beoordeling van een dergelijke schuld is het van belang om te weten of deze schuld kan worden afgelost wanneer het project wordt uitgevoerd. Van de opbrengst van de verkochte gronden kan immers de schuld worden afgelost.

Het kengetal grondexploitatie geeft aan hoe groot de grondpositie (de waarde van de grond) is ten opzichte van de totale (geraamde) baten.

Structurele exploitatieruimte

Voor de beoordeling van de financiële positie is het ook van belang te kijken naar de structurele baten en structurele lasten. Dit kengetal geeft aan hoe groot de structurele exploitatieruimte is, doordat wordt gekeken naar de structurele baten en structurele lasten en deze worden vergeleken met de totale baten. Een positief percentage betekent dat de structurele baten toereikend zijn om de structurele lasten (waaronder de rente en aflossing van een lening) te dekken.

Belastingcapaciteit

De belastingcapaciteit geeft inzicht in de mate waarin bij het voordoen van een financiële tegenvaller in het volgende begrotingsjaar deze kan worden opgevangen of dat er ruimte is voor nieuw beleid. Om deze ruimte weer te kunnen geven is een ijkpunt nodig. In dit geval landelijk gemiddelde tarieven.

Voor de gemeenten wordt de belastingcapaciteit gerelateerd aan de hoogte van de gemiddelde woonlasten (OZB, rioolheffing en reinigingsheffing). Naast de OZB wordt tevens gekeken naar de riool- en afvalstoffenheffing omdat de heffing niet kostendekkend hoeft te zijn, maar ook lager mag worden vastgesteld. Voor de provincies wordt de belastingcapaciteit gerelateerd aan de hoogte van het gemiddelde landelijke gehanteerde tarief voor de opcenten.