Deze paragraaf geeft inzicht in de financiële positie van de gemeente Geldrop-Mierlo. Hiervoor beschrijven en waarderen we de risico's. Vervolgens zetten we het totaal aan risico's af tegen de aanwezige weerstandscapaciteit. Voor wat betreft het beleid over weerstandsvermogen en risicobeheersing hanteren we de uitgangspunten van de 'Nota Risicomanagement en Weerstandsvermogen'. Als laatste worden de financiële kengetallen gepresenteerd.

Weerstandsvermogen en risicobeheersing

Coronavirus

Terug naar navigatie - Weerstandsvermogen en risicobeheersing - CoronavirusMet de coronacrisis is bevestigd dat een ongekende crisis realiteit kan worden. Een pandemie is in deze paragraaf al langer gekwalificeerd als risico. Daarmee moet ook in de toekomst rekening gehouden worden. Het benodigde weerstandsvermogen is niet veranderd ten opzichte van voorgaande jaren. Een belangrijke reden daarvoor is dat het Rijk heeft aangegeven dat gemeenten financieel niet de dupe mogen worden van de huidige coronacrisis.

Beleid betreffende de weerstandscapaciteit en de risico's

Terug naar navigatie - Weerstandsvermogen en risicobeheersing - Beleid betreffende de weerstandscapaciteit en de risico'sIn de raadsvergadering van 26 november 2012 heeft de raad de ‘Nota Risicomanagement en Weerstandsvermogen’ vastgesteld. De beleidsconclusies hieruit zijn:

- De gemeenteraad wordt via de planning- en control documenten geïnformeerd over de tien belangrijkste risico’s, de beschikbare weerstandscapaciteit en de ratio van het weerstandsvermogen. Tussentijds zal de raad worden geïnformeerd, indien nodig via raadsvoorstellen, bij projecten (> € 200.000,-) waar relevante risico’s worden gelopen;

- De ‘Nota Risicomanagement en Weerstandsvermogen’ wordt als basis gehanteerd voor de opstelling van de verplicht voorgeschreven paragraaf weerstandsvermogen en risicobeheersing in de meerjarenprogrammabegroting en de jaarrekening;

- Voor de berekening van de beschikbare weerstandscapaciteit worden de reserve grondexploitatie, de onbenutte belastingcapaciteit en de stille reserves buiten beschouwing gelaten;

- Uitgegaan wordt van een gewenste minimale score voor de ratio weerstandsvermogen van ‘voldoende’ (ratio > 1);

- Als de ratio weerstandsvermogen door de toename van risico’s onder de één uitkomt zal ofwel de beschikbare weerstandscapaciteit worden aangevuld ofwel extra inspanningen worden gedaan om de benodigde weerstandscapaciteit terug te brengen. In deze situatie zal het college voorstellen doen aan de gemeenteraad die ervoor moeten zorgen dat het weerstandsvermogen weer op het gewenste niveau komt.

Inventarisatie van de risico's

Terug naar navigatie - Weerstandsvermogen en risicobeheersing - Inventarisatie van de risico'sIn veel gevallen kunnen we de exacte waarde van een risico niet bepalen. Om de risico's toch te kwantificeren, werken we met klassengemiddelden. Deze gemiddelden leiden tot de financiële gevolgen in de onderstaande tabel. De risicowaarde bepalen we vervolgens aan de hand van de volgende berekening:

Risicowaarde (€) = Kans (%) x Gevolg (€)

Het totaal aan risicowaarden vormt de benodigde weerstandscapaciteit. Omdat niet alle risico's zich tegelijk manifesteren, wordt hierbij gerekend met een zekerheidspercentage van 90%.

| Risico | Kans (%) | Gevolg (€) | Risicowaarde (€) |

|---|---|---|---|

| 1) Wmo/Jeugd | 500.000 | ||

| Wmo en Jeugd zijn open-einde regelingen. Door een mogelijke toename van het aantal aanvragen en/of een andere soort zorginzet bestaat het risico dat het budget wordt overschreden. De uitgaven jeugdzorg lijken na jaren van stijging enigszins stabiel te zijn. De uitgaven Wmo nemen mede vanwege de invoering van het abonnementstarief toe. Er is een egalisatiereserve van € 1,1 miljoen gevormd. | |||

| 2) Cybercriminaliteit | |||

| Cybercriminaliteit is criminaliteit met ICT als middel én doelwit. Cybercriminaliteit is veelvoorkomend. Er zijn verschillende vormen van cybercriminaliteit. Een onoplettende medewerker of een goed uitgevoerde vorm van cybercriminaliteit kan leiden tot problemen op financieel gebied, het verlies van productieve uren of tot grote privacy risico's. De kans hierop neemt toe, er zijn cyberaanvallen geweest op gemeentes, ziekenhuizen, MKB bedrijven enzovoorts. | 50% | 750.000 | 375.000 |

| 3) Kosten nascheidingsinstallatie | exact | bedrag | 275.000 |

| Begin 2020 heeft het bestuur van Cure besloten om definitief een streep te zetten door de samenwerking met Ørsted voor het Renescience project. Toch blijft de noodzaak tot nascheiding bovenop het bronscheidingssysteem bestaan. Bij een onverhoopte negatieve besluitvorming ten aanzien van het doorgaan van het project Nascheidingsfabriek, zou dit direct resulteren in een nadelig resultaat in het jaar dat het besluit definitief genomen is. | |||

| 4) Algemene uitkering gemeentefonds | 70% | 350.000 | 245.000 |

| Via circulaires wordt de gemeente 2 maal per jaar geconfronteerd met aanpassingen vanuit het gemeentefonds. De afspraak tussen het Rijk en de gemeenten is 'samen de trap op, samen de trap af'. Indien het Rijk bezuinigt, wordt er ook minder geld in het gemeentefonds gestort. Deze schommelingen in de algemene uitkering kunnen problemen veroorzaken voor het sluitend krijgen van de begroting. Op de hoogte van de algemene uitkering kan geen invloed worden uitgeoefend. De besluitvorming over de invoering van de nieuwe verdeling van het gemeentefonds is aan het nieuwe kabinet. Invoering is vooralsnog voorzien per 1 januari 2023. Op 2 februari 2020 zijn voor het eerst herverdeeleffecten per individuele gemeente zichtbaar gemaakt. Op 9 juli 2021 heeft hier een aanpassing op plaatsgevonden, waarin negatieve uitschieters voor bepaalde groepen gemeenten zijn vervlakt. Ook is een nieuwe maatstaf in het sociaal domein geïntroduceerd, die een betere indicatie geeft voor de gezondheid van de bevolking. De aangebrachte mutaties werken nadelig uit. In augustus heeft de actualisatie naar het peiljaar 2019 plaatsgevonden. Het nadelig herverdeeleffect is voor onze gemeente nu voorlopig berekend door het Rijk op afgerond € 1,8 miljoen (€ 45,- per inwoner). | |||

| 5) Inkoop | 70% | 350.000 | 245.000 |

| - Als gevolg van het niet juist hanteren van de aanbestedingsplicht kan een marktpartij rechtsmiddelen aanwenden tegen een gunningsbesluit. Dit leidt tot een vertraging met financiële en juridische gevolgen; - Niet rechtmatige inkopen kunnen bovendien leiden tot een afkeurende verklaring (rechtmatigheid) bij de jaarrekening. Hierdoor bestaat de kans op negatieve publiciteit; - Contracten kunnen stilzwijgend verlengd worden tegen ongunstige voorwaarden. Of door het niet bundelen van opdrachten worden besparingsmogelijkheden niet benut. | |||

| 6) Intergemeentelijke samenwerking - Dienst Dommelvallei | exact | bedrag | 142.560 |

| De samenwerking op het gebied van bedrijfsvoering en dienstverlening verloopt via de Gemeenschappelijke Regeling Dienst Dommelvallei. Omdat Dienst Dommelvallei geen eigen reserves heeft, wordt het totaal van de risico's van de dienst via de verdeelsleutel belegd bij de drie deelnemende gemeenten. | |||

| 7) GGD Brabant Zuidoost | exact | bedrag | 130.609 |

| De Gemeenschappelijke Regeling GGD Brabant Zuidoost heeft tot doel een bijdrage te leveren aan de publieke gezondheidszorg en de ambulancezorg. Op basis van de begroting wordt financieel bijgedragen. Het onafgedekte risico, zijnde € 2.550.000, dient te worden op genomen in de eigen risicoparagraaf van de deelnemende gemeentes, herrekend naar de risicowaarde per gemeente. | |||

| 8) Belastingaangifte | 30% | 350.000 | 105.000 |

| De gemeente is aansprakelijk voor fouten in loonbelastingopgaves, BTW aangiften, opgave BTW compensatiefonds en de WKR. Bovendien kan de gemeente aansprakelijk worden gesteld voor belastingschulden van andere bedrijven op basis van inleners of ketenaansprakelijkheid. | |||

| 9) Incidenten | 10% | 1.000.000 | 100.000 |

| Iedere gemeente kan te maken krijgen met incidenten, die de status van een crisis krijgen. Deze kunnen plaatsvinden zowel in het fysieke als het sociale domein. Ook kunnen crises lokaal, regionaal of bovenregionaal van karakter zijn. | |||

| 10) Beveiligingsincident | 70% | 125.000 | 87.500 |

| Geldrop-Mierlo is een informatie intensieve organisatie met een primaire focus op de dienstverlening. Deze organisatie kenmerkt vragen om een betrouwbare en veilige informatievoorziening. De IBD geeft in het dreigingsbeeld 2021-2022 duidelijk het signaal af, dat de kans op beveiligingsincidenten toeneemt. | |||

| Subtotaal top 10 | 2.205.669 | ||

| Overige risico's | 544.848 | ||

| Totaal | 2.750.517 | ||

| Totaal o.b.v. zekerheidspercentage (90%) | 2.475.465 |

Wijzigingen

Terug naar navigatie - Weerstandsvermogen en risicobeheersing - WijzigingenTen opzichte van de jaarrekening 2020 is de totale risicowaarde fors afgenomen. Dit wordt veroorzaakt door het verlagen van het risico Wmo/Jeugd en het wegvallen van het risico Afval Attero.

Inventarisatie van de beschikbare weerstandscapaciteit

Terug naar navigatie - Weerstandsvermogen en risicobeheersing - Inventarisatie van de beschikbare weerstandscapaciteitDe beschikbare weerstandscapaciteit is de verzamelterm van al die bronnen waaruit niet voorziene financiële tegenvallers bekostigd kunnen worden.

| Incidentele weerstandscapaciteit | Begroting 2022 |

|---|---|

| Algemene reserve | 3.340.000 |

| Inkomensreserve | 0 |

| Vrij aanwendbare bestemmingsreserves | 675.000 |

| Stille reserves | 0 |

| Structurele weerstandscapaciteit | 4.015.000 |

| Post onvoorzien | 57.500 |

| Totale weerstandscapaciteit | 4.072.500 |

Weerstandsvermogen

Terug naar navigatie - Weerstandsvermogen en risicobeheersing - WeerstandsvermogenEr wordt uitgegaan van een gewenste minimale score voor de ratio weerstandsvermogen van ‘voldoende’ (ratio ≥ 1). Deze verhouding wordt als volgt bepaald:

Ratio weerstandsvermogen = Beschikbare weerstandscapaciteit/Benodigde weerstandscapaciteit

De ratio weerstandsvermogen wordt als volgt vastgesteld:

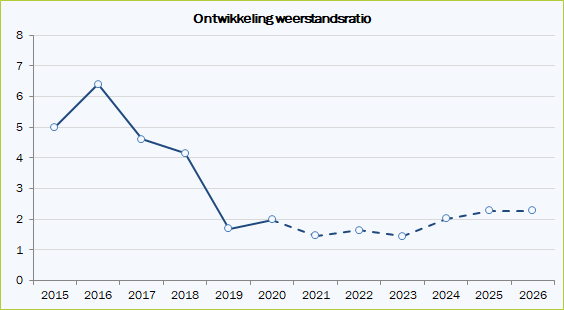

Ratio weerstandsvermogen = € 4.072.500,- / € 2.475.465,- = 1,65

Wij concluderen dat het weerstandsvermogen van de gemeente met een weerstandsratio van 1,65 voldoende is om de risico’s op te vangen.

Ontwikkeling weerstandsvermogen

De onderstaande grafiek laat de ontwikkeling van de weerstandsratio zien, inclusief de prognose voor de komende jaren. Voor de prognose gaan we uit van gelijk blijvende benodigde weerstandscapaciteit. Voor de beschikbare weerstandscapaciteit gaan we uit van de meerjarenramingen.

Met een weerstandsratio van 1,65 is het weerstandsvermogen van Geldrop-Mierlo voldoende. Zoals uit de onderstaande grafiek blijkt, stijgt de weerstandsratio vanaf 2023.

Dit wordt veroorzaakt door het toenemen van de algemene reserve.

Financiële kengetallen

Terug naar navigatie - Weerstandsvermogen en risicobeheersing - Financiële kengetallenKengetallen geven inzicht in bepaalde onderdelen van de begroting of de balans en kunnen bijdragen aan het beoordelen van de financiële positie van de gemeente. De combinatie van de kengetallen geven een indicatie over de financiële positie van de gemeente. Daarnaast bieden kengetallen de mogelijkheid om gemeenten onderling te vergelijken.

De volgende financiële kengetallen moeten in de paragraaf weerstandsvermogen opgenomen worden:

- netto schuldquote;

- netto schuldquote gecorrigeerd voor alle verstrekte leningen;

- solvabiliteitsratio;

- grondexploitatie;

- structurele exploitatieruimte;

- belastingcapaciteit.

De toezichthouder hanteert geen normering, maar maakt gebruik van onderstaande signaleringswaarden.

| Waarderingscijfer | Minst risicovol | Neutraal | Meest risicovol |

|---|---|---|---|

| Netto schuldquote gecorrigeerd voor alle verstrekte leningen | <90 | 90-130 | >130 |

| Solvabiliteitsratio | >50 | 20-50 | <20 |

| Grondexploitatie | <20 | 20-35 | >35 |

| Structurele exploitatieruimte | >0 | 0 | <0 |

| Belastingcapaciteit | <95 | 95-105 | >105 |

Zie voor de onderlinge verhouding van de kengetallen bij conclusie.

Uitgangspunten

Voor de kolommen realisatie is uitgegaan van de balans zoals opgenomen in de betreffende jaarrekening. De kengetallen voor de begroting 2021 zijn afkomstig uit de meerjarenbegroting 2021-2024. De kengetallen voor 2022-2025 zijn afkomstig uit voorliggende meerjarenbegroting.

| Omschrijving | Realisatie | Begroting | ||||||

|---|---|---|---|---|---|---|---|---|

| 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | |

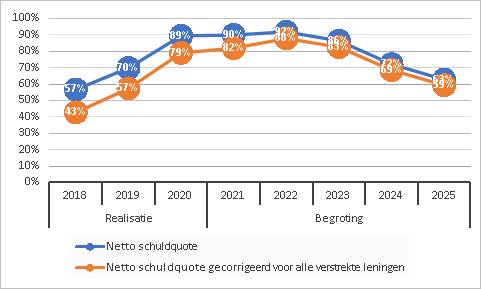

| Netto schuldquote | 57% | 70% | 89% | 90% | 92% | 86% | 72% | 63% |

| Netto schuldquote gecorrigeerd voor alle verstrekte leningen | 43% | 57% | 79% | 82% | 88% | 83% | 69% | 59% |

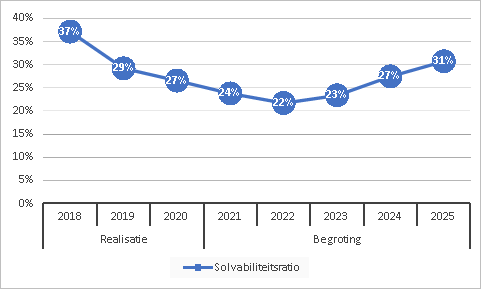

| Solvabiliteitsratio | 37% | 29% | 27% | 24% | 22% | 23% | 27% | 31% |

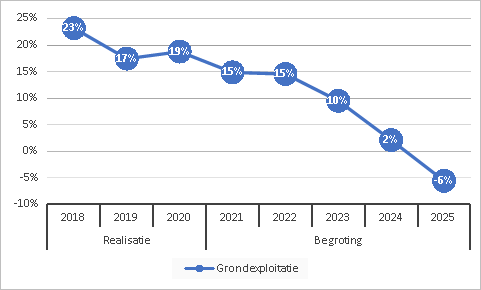

| Grondexploitatie | 23% | 17% | 19% | 15% | 15% | 10% | 2% | -6% |

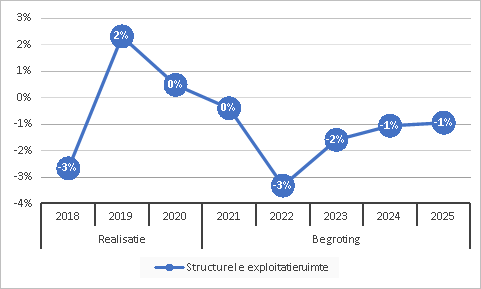

| Structurele exploitatieruimte | -3% | 2% | 0% | 0% | -3% | -2% | -1% | -1% |

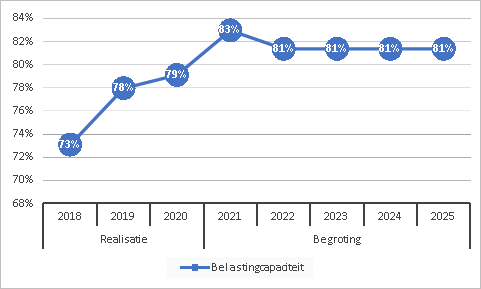

| Belastingcapaciteit | 73% | 78% | 79% | 83% | 81% | 81% | 81% | 81% |

Hieronder volgt per kengetal een korte toelichting.

Netto schuldquote

De netto schuldquote weerspiegelt het niveau van de schuldenlast van de gemeente ten opzichte van de eigen middelen en geeft een indicatie van de druk van de rentelasten en de aflossingen op de exploitatie. Om inzicht te verkrijgen in hoeverre er sprake is van doorlenen wordt de netto schuldquote zowel in- als exclusief doorgeleende gelden weergegeven (netto schuldquote gecorrigeerd voor alle verstrekte leningen).

Solvabiliteitsratio

Dit kengetal geeft inzicht in de mate waarin de gemeente in staat is aan haar financiële verplichtingen te voldoen. Hoe hoger de solvabiliteitsratio, hoe groter de weerbaarheid van de gemeente. De mate van weerbaarheid geeft in combinatie met de andere kengetallen een indicatie over de financiële positie van een gemeente.

Dit kengetal stijgt langzaam omdat het balanstotaal daalt en het eigen vermogen stijgt.

Grondexploitatie

De afgelopen jaren is gebleken dat grondexploitatie een forse impact kan hebben op de financiële positie van een gemeente. Indien gemeenten leningen hebben afgesloten om grond te kopen voor een (toekomstige) woningbouwproject hebben zij een schuld. Bij de beoordeling van een dergelijke schuld is het van belang om te weten of deze schuld kan worden afgelost wanneer het project wordt uitgevoerd. Van de opbrengst van de verkochte gronden kan immers de schuld worden afgelost. Het kengetal grondexploitatie geeft aan hoe groot de grondpositie (de waarde van de grond) is ten opzichte van de totale (geraamde) baten.

Zoals blijkt uit bovenstaande grafiek laat de grondexploitatie een daling zien. Dit wordt voornamelijk veroorzaakt doordat de bouwgrond in exploitatie afneemt. Dit is een positieve trend, omdat hiermee de grondexploitatierisico’s aanzienlijk dalen.

Structurele exploitatieruimte

Voor de beoordeling van de financiële positie is het ook van belang te kijken naar de structurele baten en structurele lasten. Dit kengetal geeft aan hoe groot de structurele exploitatieruimte is, doordat wordt gekeken naar de structurele baten en structurele lasten en deze worden vergeleken met de totale baten. Een positief percentage betekent dat de structurele baten toereikend zijn om de structurele lasten (waaronder de rente en aflossing van een lening) te dekken.

In 2022 is de structurele exploitatieruimte -3%. Hiermee zijn de structurele baten niet dekkend ten opzichte van de structurele lasten. Dit komt omdat een deel van het structurele begrotingssaldo wordt gedekt door de algemene reserve (incidenteel). In de jaren daarna wordt er steeds minder een beroep gedaan op de algemene reserve. Hierdoor wordt het percentage positiever.

Belastingcapaciteit

De belastingcapaciteit geeft inzicht in de mate waarin bij het voordoen van een financiële tegenvaller in het volgende begrotingsjaar deze kan worden opgevangen of dat er ruimte is voor nieuw beleid. Om deze ruimte weer te kunnen geven is een ijkpunt nodig. In dit geval landelijk gemiddelde tarieven.

Voor de gemeenten wordt de belastingcapaciteit gerelateerd aan de hoogte van de gemiddelde woonlasten (OZB, rioolheffing en reinigingsheffing). Naast de OZB wordt tevens gekeken naar de riool- en afvalstoffenheffing omdat de heffing niet kostendekkend hoeft te zijn, maar ook lager mag worden vastgesteld. Voor de provincies wordt de belastingcapaciteit gerelateerd aan de hoogte van het gemiddelde landelijke gehanteerde tarief voor de opcenten.

De belastingcapaciteit is gedaald naar 81%. De belastingcapaciteit is hiermee nog steeds fors lager dan het landelijk gemiddelde dat op 100% is gesteld.

Conclusie

Netto schuldquote (zowel gecorrigeerd als niet gecorrigeerd voor alle verstrekte leningen)

In 2022 zien we nog een lichte stijging, maar vanaf 2023 neemt de druk van de financieringslasten op de exploitatie af.

Solvabiliteitsratio

De daling in de afgelopen jaren wordt vooral veroorzaakt voor de inzet van de algemene reserve en de inkomensreserve om de tekorten in die jaarrekeningen op te vangen. Vanaf 2023 laat dit kengetal een lichte stijging zien.

Grondexploitatie

Zoals blijkt uit bovenstaande grafiek laat de grondexploitatie een daling zien. Dit wordt voornamelijk veroorzaakt doordat de bouwgrond in exploitatie afneemt. Dit is een positieve trend, omdat hiermee de grondexploitatierisico’s aanzienlijk dalen.

Structurele exploitatieruimte

In de laatste jaren wordt een deel van het structurele begrotingssaldo gedekt door de algemene reserve (incidenteel). Vanaf 2023 wordt er steeds minder een beroep gedaan op de algemene reserve. Hierdoor wordt de structurele exploitatieruimte steeds positiever.

Belastingcapaciteit

De belastingcapaciteit is met 2% gedaald. Hiermee is de belastingdruk in Geldrop-Mierlo nog verder gedaald ten opzichte van het landelijke gemiddelde.